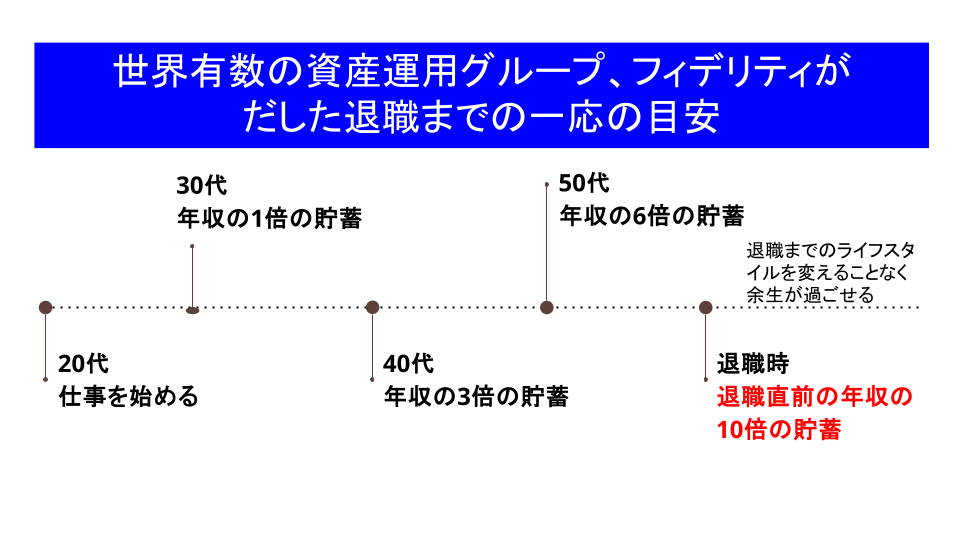

世界有数の資産運用グループであるアメリカのフィデリティによれば、401K(企業型確定拠出年金)も含めて25歳から給与の15%を貯蓄し、生涯を通じて貯蓄の平均50%を株式に投資して、65歳くらいで退職し、そして退職後も退職前と変わらないライフスタイルを維持する予定であれば、貯蓄は退職直前の年収の10倍であることが望ましいといった報告があります。私がこれをはじめて知った時は、「10倍!」って単純に驚きました。

さらにアメリカでは退職時にはかかせない4%ルールがあります。

4%ルールとは、毎年資産運用額の4%未満を生活費として切り崩していけば、30年以上が経過しても資産がつきる確率は非常に低いということです(現在では4%〜5%、状況によっても異なるとチャールズシュワブなどでは言われています)。

多分、日本で老後2千万円が必要と言われる所以は、このアメリカの4%ルールで考えると、2千万円x4%で毎年80万円、つまり月々にすると66666円を年金以外で自分達でまかなってくださいという感じになるんでしょうか。アメリカでは公的年金でソーシャルセキュリティと言うものがありますが、ソーシャルセキュリティだけで老後がまかなえるとは思わないでくださいと言われています。

日本とアメリカでは物価の変動も違うし、社会保障も全然違うし、生活様式も違うので、この4%ルールが日本であてはまるかどうかはわかりません。ただこういう退職時に関する情報を知っておくのと知らないのでは、心構えとか今後の対策もかわってくるのかなと思って、今日は記事にしてみました。

そして、この退職時に必要な資産ですけど、投資をせずに銀行貯金や郵貯だけだとして、そしてこの先もしインフレ率が上がっていったら、その貯蓄の価値は下がっていることを意味します。

例えば、手にしている100円玉で、1本100円の大根を買いに行きます。買えますよね、でも。1本100円の大根が、インフレのせいで120円になったとしたら、その100円で大根はもう買えません。同じ100円玉なのに、その価値が下がったことになります。貨幣としては100円のままだけど、貨幣の価値としては下がっているということです。

同じ金額でも、手に入るものが少なくなるというわけです。

私が株をしていると言えば、大体株式投資をしたことのない人は「株って儲かるの?」とか「株って損するんでしょう?」とか言われます。もちろん、儲かるときもあれば、損することもあります。だって、株価は上がるか下がるかしかないわけですから。でも長く持っていると、そのリスクも分散されるわけです。だって、良い年もあれば、悪い年もあるから。バークシャー・ハサウェイのだしたデーターによると、1965年からS&P500インデックスファンドの指数の年率リターンは10.5%だそうです。リターンは良い年もあれば悪い年もあるわけですから、長く持てば持つほどリターンが平均に近づくわけです。

だからこそ、私は株式投資の資産運用で長期投資をお勧めするわけです

コメントを残す