ちょっと前に卵についたサルモネラ菌が原因で卵のリコールがあったのですが、その影響で卵の値段がまた値上がりしていたカリフォルニア州からこんにちは。

さて、卵の値段はおいといて、今日はインフレに負けない家計作り、要するにお金を増やしていくことについて書いてみます。資産形成を始めるには、まずはお金にしっかりと向き合うことが必要でこれは避けて通れません。もしも資産形成を始めようと決めて、でも今、借金がある方は負債の総額と金利とあと期限、いつまでも返済をしなければならないと言う期限はしっかりと紙にでも書き出して、そしてこちらの動画を参考にしながら返済してください。アメリカの王道借金の返し方(笑)についてお話ししています。

資産形成をするには、まずは最初に無理ない程度に目標額を決めて、できたらどのくらいの期間をかけて達成して行くかを考えるわけですが、まぁ考えられなければ、目標額だけでも決めてください。

実はこれ言うとね、真面目な投資家さんには怒られそうなんですけど、投資も家計も結局は底の部分では同じなんですよ。優良企業も優良家計簿も難しく考える必要はなく、入っていくお金と出ていくお金、これがつまりキャッシュフローのことですが、このキャッシュフローを見て、この部分がポジティブになっていることが望ましいのです。

私は家計簿はこのキャッシュフロー、つまり家のお金の流れを理解するためにするものだと思っているので、家計簿をつけることに時間は取りません。家計簿付けが苦手な人は、無理に家計簿を買うことはなくカレンダーにメモ程度に今日は何の支払いがあったとか書くだけでもいいし、私が昔やっていたようにアプリを使って簡単に済ませることだってできます。

家計簿つけるのが好きな人はもちろん素晴らしいことですが、時間をかけるのはやめた方がいいかなとは思います。でないと熱中するあまり目的が資産形成のためにキャッシュフローをわかるために家計簿をつけるのではなく、家計簿をつけること自体が目的になってしまうからです。家計簿をつけるのは、あくまでも家に入ってくるお金がいくらで、出ていくお金がいくらかをみて、キャッシュフローがマイナスにならないようにするためです。

そしてキャッシュフローがマイナスにならないようにする。私の周りで、高収入ではないけれども、お金持ちになった人はキャッシュフローをマイナスにしないために大体収入を一つ以上持っていました。

高収入の夫を持つお金持ちの友達でも、家計収支は夫がスプレッドシートに落としてキュアッシュフローを管理をしていると言う人が多かったです(羨ましすぎる!)。そして高収入でなかった家庭も、高収入な家庭も、みなさんお金の流れには敏感というかお金の流れをしっかり追って資産を形成していました。もちろんみんな何らかの形で投資をしていました。

アメリカ在住の主婦の皆さんなら、スーパーで買い物をしていてもアメリカは毎年何だか物の値段が上がってきているなぁと何となくわかると思います。中央銀行と政府が年間インフレ率を監視して、約2%から3%のバランスのとれた水準に保つように努力しているからです。

だから、アメリカにお住まいの方は物価が少しずつでも上がることは普通なので、将来いくらあればリタイアできるという計算をする時でも、アメリカではその計算にはインフレ率を入力します。まぁこれも経済が成長していってるってことなんですけどね。だからこそ、物価が高いと文句を言うのではなく、アメリカ経済が成長している限り物価は上がっていくものだともう割り切って自分の身をまもるためにも何らかの形で投資が必要になります。

日本の今のインフレ率がどのくらいなのか私にはわかりませんが、もしも今、投資は元本割れする可能性もあるから怖いという理由だけで、日本で普通預金口座に現金だけを持っているのなら、それは今まさに元本割れの商品に投資をしているのと同じことだと考えてください。現金はインフレが続くと現金の価値、つまり現金の持つ購買力が下がるからです。

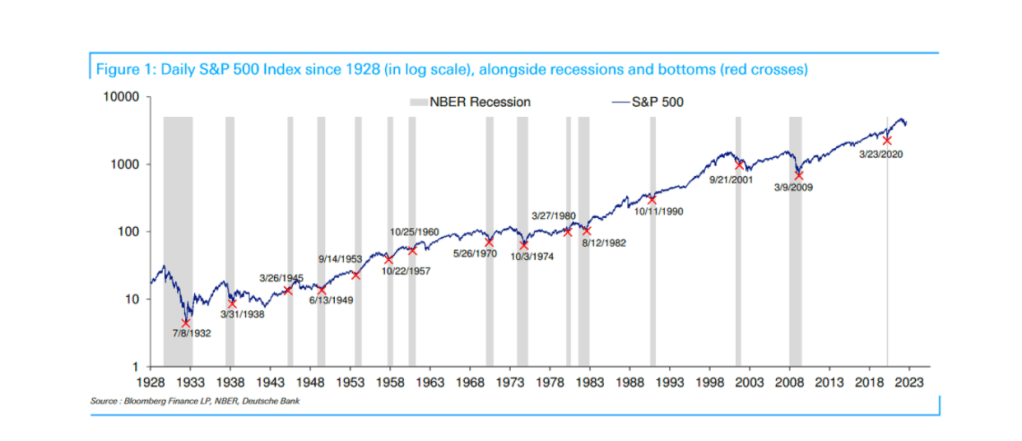

もちろん、米国株式への投資にだってリスクはあります。リスクがあることをわかった上での投資になります。株価は上がったり下がったりしながらの右肩あがりですが、これも経済のサイクルなので、下がったとしても必要以上に怖がることもありません。

景気のサイクルも日本の四季と同じような感じだと思ってください。寒い冬がすぎれば、暖かい春もあるし、それが成熟して夏になって、ちょっと涼しくなったなぁと思ったらまた冬がくる、景気も循環しているので4っつのフェーズで動いていると言われています。まぁ景気循環の方は、長期的な自然成長率を中心に実質GDP成長率を使用して計算されていくわけですけど、季節も経済も同じように回っていて面白いですよね。

日本から米国株へ投資をされる方は、もちろん為替の影響があるので、こちらが下落した時でも為替がよければそれがクッションになって評価額がそんなに下がって見えないことだってあるし、、または為替もよくて株価もいいアメリカ株式最高ってこともあるし、またはその反対で株価が下がった上為替も悪くなることもあったりすることも、この先長くしていれば出てくることでしょうが、それも投資のリスクです。投資のリスクは、株価が上下に動くこの不確実性のことを表しています。入れておけば必ず上がるなんて夢みたいなことは思わず、入れていても下がることもあると言うことを決して忘れずに、平常心を保ちながらコツコツと投資をしていくことです。

たとえ歴史の終わりを予言する人がいても、気にせずマーケットにはい続けます。伝説のファンドマネージャーと呼ばれるピーターリンチさんも「企業のファンダメンタルズが悪化しているのなら株を売ってもいいが、この世の終わりが来るという予言は株を売る理由にはならない」と言っています。

アメリカ経済の将来の見通しは誰にも分かりませんが、それでもアメリカは昔からイノベーションが起こり、それが普及させてきたのは民間の力です。鉄道も、自動車も、インターネットの通信革命もそうです。

S &P500の過去30年間のリターンは配当金を再投資に回して平均10.7%、インフレを考慮してもそれでも7.9%。過去20年なら10.4%、インフレを考慮しても7.7%。マーケットは上がったり、下がったりしながらも右肩上がりなので、長く続けて行けば行くほどリターンも平均化されていき、そして複利の効果も現れます。間違ったタイミングで間違った株を取引をしていると思ったら、もういっそのこと指数のETFの投資に絞ることだってできます。とりあえず、私の知っている資産家はどんな形であれ、投資をしていないと言う人はいません。不動産だったり、株式だったり、両方だったり、ビジネスに投資をしていたり、色々です。

家計の収入と支出の流れを知って、キャッシュフローをプラスにするように知識をつけて努力して、そして投資をする。私はお金を増やすことは、足し算なのではなく、掛け算だと思っています。この知識とちょっとした努力の部分が0だといくらそこに何かをかけてもいつまで経っても0のままだけど、そこに1があれば、増えていきます。そしてこの知識をつけることとちょっとした努力の部分を苦しいものだとは思わずに、これからお金をどんどん増やすためにやっているものだと楽しみながらやることがコツなのかなとも。

長期投資も投資の儲けは我慢料とか言われたりもしますが、私はそれを待つ喜びと勝手に自動脳内翻訳しています。

コメントを残す