ガビ〜ん、虫歯になりました。

夫のリストラがあったり、保険が変わったりで新しい歯医者さんを見つけなければならなかったことや、手続きが面倒くさくて(何処までも面倒くさがり屋の私)、ここしばらく歯医者とご無沙汰していたせいです。今日は先日行った歯医者からもらった驚きの見積もりや車の修理費などを皆さんにシェアしながらアメリカの蓄積されたインフレや医療費のことなどについてお話ししようと思います。

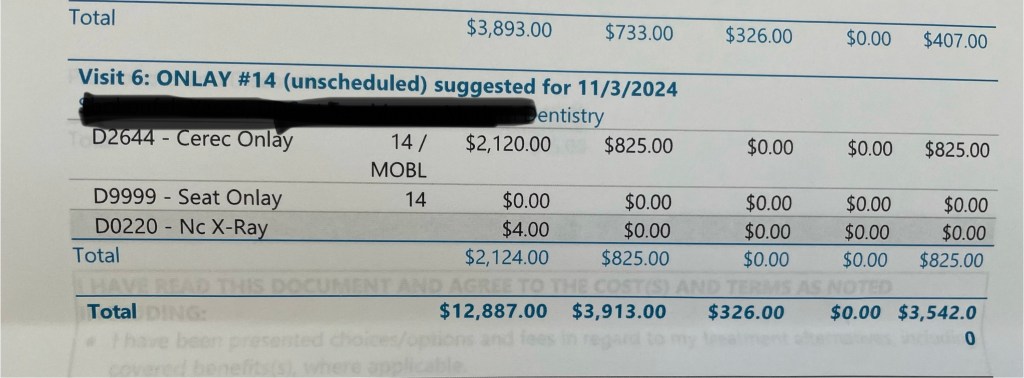

さて、ざっくりですがこれが見積もりの合計。

小さな小さな虫歯2本。ずっと昔に治療して埋めている白いキャップの下にレントゲンを撮ったら少し影が見えてそれが虫歯だから、それを治療しましょうと言われました。以前の歯医者さんは年配の女性で、影のことも言われていましたが、まぁ経過観察で大丈夫でしょうって言われてたんですね。でも我が家の保険が変わってからは、その歯医者さんは新しい保険が適用されないから、他の歯医者を探さないといけなかったんです。これはアメリカ生活あるあるで、アメリカは日本のような保険制度ではないので、勤めている会社が変われば持っている健康保険も変わるので、保険によっては今まで登録していた医者を変更しなければならないこともあります。

こんな複雑なアメリカだから、こういった健康保険業界の最大手とも言われるユナイテッドヘルスの株(ティッカーシンボル、UNH)を持っています。

向かって左端が保険がない場合のお値段で12887ドル、1ドル150円で計算すると保険がなければ193万円、そして右端3542ドル、保険がカバーした後の自己負担額です。これって日本に戻る航空チケット買って、保険なしでも日本でなおしたほうが安いのでは?と思えるような値段です。

アメリカは歯にしろ、目にしろ、体にしろ、とにかく医療費が高いです。とりあえず、私はこの医療制度というか、国民が安心して医療を受けられる状態をつくってくれる政府が欲しい。と言うか、政府がこの国の負債やこの医療制度を良い方向に変えて欲しいと思うだけです。救急車で運ばれるだけで、自分の持っている健康保険がきいて、まぁその保険の内容によっても住んでいる州や街によっても異なりますが、1000ドルくらいって言うのは、よく聞く話です。

アメリカは保険制度が本当に複雑で、自分の持っている健康保険、これは日本でいう社会健康保険とか国民健康保険などの公的医療保険にあたりますが、その健康保険も自営業だったら自分で買う、雇用されているのなら、雇用者側が買った健康保険を雇用される側つまり従業員が福利厚生の一部としてお金を払って利用することになります。小さい企業になると保険の負担も従業員側に増えるので、その月々の保険に支払う金額だって保険によっては馬鹿にならないほどかかることもあります。

我が家は以前の夫が勤めていた会社は月々家族4人で4000ドルくらいの保険料がかかっていました。それを雇用者側が負担してくれるわけですが、雇用される従業員側は福利厚生の一部として、負担金の一部を自分達で払って、そしてそれが給与から天引きされると言うシステムです。

だからこれ若いうちにリタイアして会社勤めもせずに自分で払うことになると大変です。だって保険の種類にもよりますが、家族4人で月々の健康保険が4000ドル近くですから。会社に勤めているからこそ健康保険の負担が少なくなるというわけです。

もちろん、州によっては制度が異なるし、購入する健康保険の種類によっても料金はまちまちです。私が住むカリフォルニはカバードカリフォルニアと言って低所得者や自営の人にも安く保険が適用できる制度もあります。

これは日本でいうところの医療保険、つまり重い病気や怪我をした時ようのための保険会社でかける医療保険ではありません。アメリカでお医者さんのオフィスで普通に診察してもらうために必要な健康保険、歯医者用の保険、そして眼科用の基本的な保険のことです。

アメリカは経済が発展する以上、まぁ物価が高くなるのは当然のことだと割り切れますが、この医療費だけはアメリカに長く住んでいる私でもやはり割り切れません。だからいくらお金があってもアメリカでは怖くてリタイアできないと言うのも現状です。勤めている企業からの福利厚生で負担額をヘルプしてもらえなければ、この高額健康保険を自分達で支払いつつ、尚且つ高い医療費の請求がくるわけですから。日本のように公的医療保険制度がしっかりしている国であれば、FIREも実現可能ですが、この国では怖くてFIREできないと考えてしまいます。

もちろん、普通にリタイアできる年齢になればアメリカでも老後の公的医療保険がありますから、会社を通じて401kで投資をしていたり、自分でちゃんとIRAなどの個人年金口座を開いて投資をしていれば、長い年月はかかっても普通に資産形成できていて、健康であれば割と快適な老後生活を送れるのも事実です。

そして話は変わりますが、車のブレーキの音がおかしいなと思い、近所の掲示板の間で評判の良い自動車修理屋さんに持って行きました。ブレーキパッドを2箇所交換するのに、1700ドルくらい、今の日本円を大体150円で計算すると修理費に25万円ほど。私が運転している車は別に高級車でもなく普通のトヨタの四駆ハイランダー。今年の5月くらいに夫は夫の車で、車の底をぶつけて、バンパー直したのに1500ドルくらいかかりました。2020年に全く同じバンパー修理を全く同じ修理屋さんで直した時には確か1000ドルくらいでした。

私は日常で出歩く時には、投資できそうな良い企業がないかなと日常使うものとか、あとはお店を物色したり、あと普段の日常使う物の値段や、食べ物の値段をチェックしたりしますが、インフレは毎日の日常にだけ現れるのではなく、こうした時々ハプニングで起こる出来事や医療費、保険、そして大学費用などにインフレが蓄積したものが大きく現れます。人件費の値上がりや部品のちょっとした値上がりのせいで、知らない間に姿を変えた値段として反映されているわけです。

日常生活では、スーパーで普通に買い物をしている主婦の感覚だと、実際に前ほどの急激な上がり具合は見られません。野菜や果物の値段もかなり落ち着いてきています。今週大手クロガー系列のスーパーに行った時は卵、牛乳の値段はまだ高いままでしたが、パンの値段がセールのせいで、かなり下がっていました。そしてお肉の値段もセールで随分下がっていました。大統領選が終わったばかりで、これだけ突然セールで下げてくるってなんか意味あるの、それとも偶然?って思っちゃうくらいの今週のパンとお肉の安さでしたよ。

こちらで暮らしていると毎日のことではなく時々かかるもの、例えばこういった修理費、支払う保険料は大きく上がってるし、そして医療費やら家賃やらは数年かけてじわじわと上がっています。まぁ車や家の保険は今年かなり上がったので、来年はそんなに上がらないとは思います。でも暮らしている身としては来年の保険料が上がっていなくても、今年かなり上がっているから来年になっても辛いままと言うことです。

上がっているものと言えば、例えばスポーツ観戦やコンサートのチケットも昔と比べたらかなり上がっていますよね。レイカーズのチケットなんて昔は60ドルくらいでしたが、今は100ドル以下では買えませんよね。

あと赤ちゃんの粉ミルク代。昔は粉ミルクはスーパーの棚に普通に並んでいましたが、今は値段も高くこうやって棚に並んだクーポンをとってレジに持って行ってそこで粉ミルク缶をだしてもらうか、店によってはガラスケースの中に陳列されていてスタッフに頼ん鍵で開けてもらわなければ買えないといった具合です。

この背景にはパンデミック中におきたサプライチェーンの混乱だけでなく、実は粉ミルクの大手製造会社、私が株を持っている企業なんですが粉ミルクの大手製造会社でもあるアボット(ティッカーシンボル、ABT)の工場が汚染されていたことが発覚し、製造がしばらくストップしたせいもあります。粉ミルク不足は政府の介入もあってなんとか治りましたが、粉ミルクの価格は上がったままと言うことです。このあたりは乳児を抱える家庭には家計への打撃がひどいと思います。スマートアセットの記事によると2019年、有名ブランドの粉ミルクは1オンスあたり9セントから32セントだったそうですが、2024年には、1オンスあたり54セントから1.15ドルの範囲になっているそうですから、この値上がりはひどいですよ。

今のアメリカは住宅の値段も割と高止まりしたままで、そして株式も好調なので資産を持っているアメリカ人にとっては自分がより豊かに感じ、そして喜んで出費をしてアメリカの経済にとって富の効果をうみだしている一面もあります。でも、その一方で資産を持っていない人、または一部のハイテク業界で高いお給与をもらっている家族以外の普通の若い家族にとっては、苦しい状況だとも言えます。まぁ、こういったことが今回の選挙にも影響が出ていたのではないかなと思います。

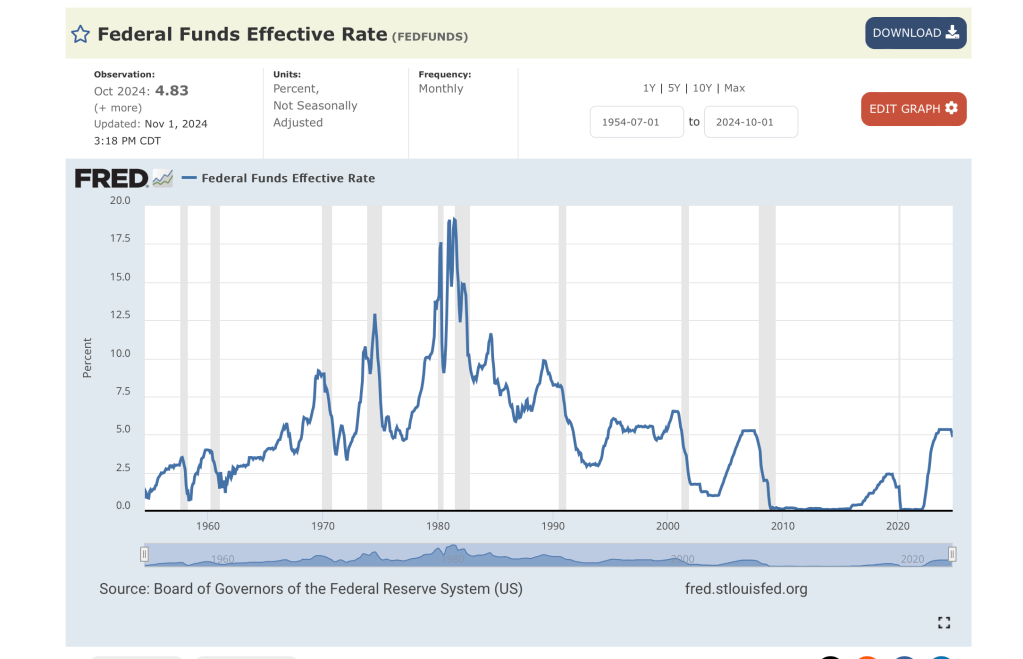

今回またFOMCで金利がクォーター下がることになりましたが、政策金利が0−2%には戻らずに、2−4%の間をウロウロすることになれば国や企業の債務状況がどうなるかまた変わってくるだろうし、そうなると経済にも影響が出てきます。

こちらのFREDの政策金利からもわかるように、2000年以前の金利は今とは比べものになりません。2000年からこちらアメリカは政策金利が5%前後で高止まりをするか下がるかの経験しかしたことがないわけです。ハワードマークスさんはこの金利の低下の状態を動く歩道に例えていて、歩道が動いていることが金利が低下している環境であって、より早いスピードで資産が形成されて、イージーマネー(簡単にお金が稼げる)だったということを言われていました。

ハワードマークスさんは、私が長期投資をする上でよく勧めている本「投資で一番大切な20の教え」の著者です。

ハワードさんは、過去20年で株式などで資産を形成した人は、自分は賢いと錯覚するかもしれないけれども、それは実は金利が低かったから、つまり自分の足元の歩道が動いていたからだ、だと言う例え話をしていました。なかなか辛口な例えですが、これ、わかりやすくもあるなぁと思いました。

ハワードさんは投資家が常に柔軟な姿勢で、常に学び続けて、リスク管理をすることを呼びかけていますが、私もその通りだなぁと思います。これから金利が下がるからマーケットも概ね良好と考えるのか、連邦政府の膨れ上がった負債とインフレの誘発になるかもしれないこれから先の政策を心配するか。まぁ、自分が心配してもしなくても金利の動きや、政策をどうこうすることもできないので、ただハッピーインベスティングのマインドを忘れずに、どちらにしても冷静でいることが一番です。

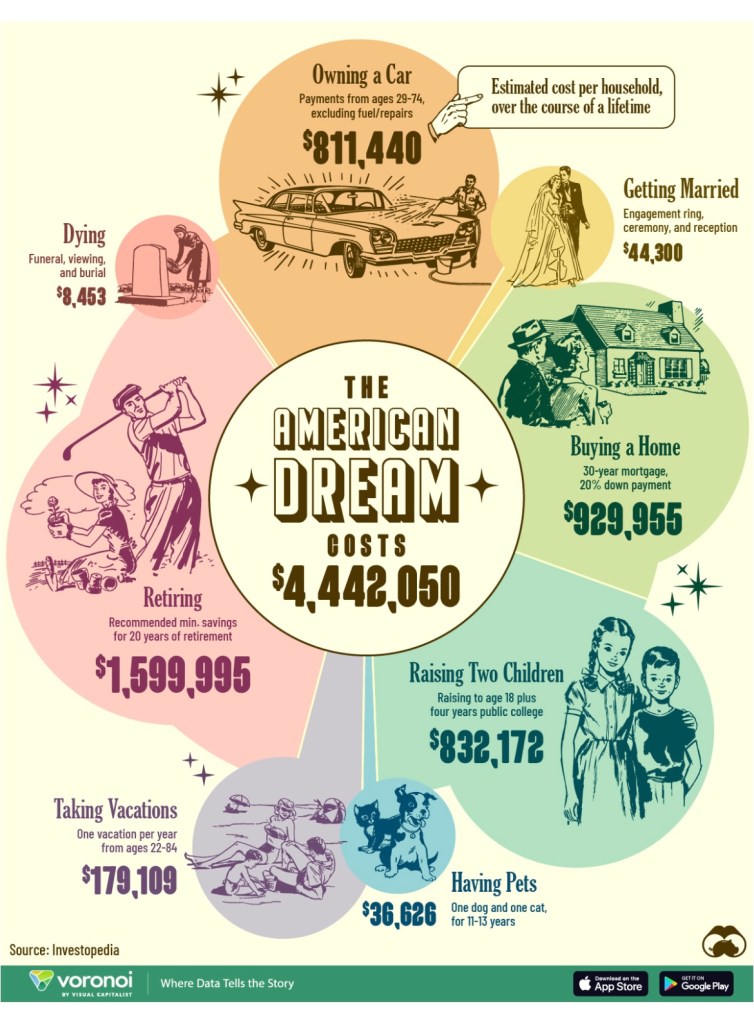

アメリカのインフレはその前の年やその前の月と比べると今時点では収まってきていて、緩やかになってはいますが、それと同じく確実に積み上がってきてもいるわけです。だからこそアセット、つまり資産を持たない国民の生活を圧迫しているのだと言うことがこの図をみたらわかります。

これは昔のアメリカンドリームを現在手に入れるとこれだけかかりますよっていうことを描いた図なんですけど、例えば車を保有する値段、結婚費用、一軒家、子供2人の養育、ペット、バケーション代、リタイアにかかるコスト、そして最後の葬儀にかかる費用、全部入れてこの値段がかかると言われているそうです。こちらの図はビジュアルキャピタリストから借りてきています。

自分の身は自分で守るためにも、年金に頼らずとも生きて行けるようにお金の知識を増やしていき、資産形成をします。そうすれば、政府のせいだとか、政治家のせいだとか思う必要もありません。買い物に出かけ、物が高くなっていても自分の証券口座を見ながらニコニコして過ごすこともできます。ただ、早くお金を稼ぎたいと言う気持ちを利用される詐欺には気をつけましょうね。

コメントを残す