パンデミック中のサプライチェーンの問題で急激に上がったインフレの時を除いても、それでもアメリカはほぼ毎年インフレでモノの値段が少しずつですが上がっています。

だから退職計画を全く考えていないと、いざ自分が定年退職間近になった時に、貧困に苦しむ可能性も出てきます。

日本では退職金制度があるので退職時にいつもとは違う多額のお金が給与が支払われていた銀行口座に入金されることになり、恐らく銀行から退職金の資金運用をどうされますか、当行で運用されませんか?などとお誘いもあると思いますが、退職後は退職金も含めてできたら経費少なく賢く運営したいものですよね。

ずっと健康で働くことができれば良いですが、人間何があるかは本当にわからないものです。例えば、私の義理の父は若い頃にミリタリーで耳を少し痛め、難聴となりましたが、それ以外は毎朝運動もして本当に健康でしたが、70歳を手前にパーキンソン病を発病しました。

義理の両親は若い頃に投資用の不動産物件を購入し資産形成をしてくれていたおかげで、義理の父がパーキンソン病となり自宅介護が必要になった時でも、我が家や義理の弟家族に頼ることなく、全てを自分達の持つ資産で賄ってくれました。今から3〜4年ほど前の話ですが、毎月の介護費用は当時自己負担で8000ドルほどかかっていたので、本当にありがたいことです。長期用の介護保険にもきちんと加入していましたが、保険会社は色々な理由をつけ、保険の支払いを遅らせたりで結局なんのために加入していたのかわからない、焼石に水のような額の支払いでした。

当時保険の外交員をしていた義理の母の友人も辞めてしまった後だったから、保険会社との連絡も結局は私の夫や義理の弟が直接保険会社に電話をかけて事情を説明したり、自分達で交渉したりしなければならなく、色々なところから書類を取り寄せ手続きも複雑だったようです。ソーシャルワーカーの方はとても親切で、色々介護の助言もくれましたが、アメリカではやはりまとまった資産と健康体がないと老後はかなり厳しいです。

というのも、義両親のいとこは脳梗塞で倒れ子供は私達カップルよりも10歳ほど若いですが、介護で人を雇うにもアメリカでは人件費が高いので、政府が援助してくれる日数だけ人を雇い、後は子供3人が交代で面倒を見ながらそして生活費も子供3人で少し負担してあげていました。医療費を支払うために不動産を売ったと言う親戚の話もあります。私のアメリカ人の友達の義理の両親は退職計画を全く考えていなかったために、70歳過ぎて膝が悪いのにまだ働いている、それでもお金が足らないようで、こちらがアドバイスしようとしても聞かない、彼らは働けなくなったらどうするつもりなのか怖いと言っていました。

また最近では娘のママ友達が1人で暮らしている父親に痴呆の症状が見られるから、メモリーケアを探していて(こちらでは認知症の症状が見られる介護施設をメモリーケアと呼びます)、色々調べたけど、どこもすごく高くて父の資産ではとても賄えない、かと言って私も夫も働いているから我が家には連れてこられないと呟いていました。

高齢になっても体も頭も健康でさえいれば働くこともできるし、働いて社会に関わることに生きがいを感じる人もいると思います。現にこちらの大型小売店でもかなり年配に見えても働いている方も多く、働くことが好きなのかな、それとも働かざるを得ない状況なのかなと思いながら通りすぎることもあります。

しっかりとした退職計画があるかどうかで老後の生活が違うのは、日本でもアメリカでも同じだと思いますが、アメリカの場合は日本のように社会保障制度も優れていないし、介護に人が必要になった時でも人件費がかなり高いために、万が一何かがあった時は家族の負担が増えます。

さて、老後や退職のためにコツコツと貯めたお金のことを、アメリカではよくネストエッグと表現しますが、そのネストエッグの大きさがどうであっても、退職は自分の経済生活に大きな変化をもたらす可能性があります。

収入も支出も働いている時と比べて変わってくるし、苦労して稼いだ退職のための貯蓄が、退職後はそれが自分達の収入に変化するし、多分ほとんどの人にとっては家計の優先順序も変わってくると思います。会社勤めしていた頃とは違い衣服代はそんなにかからなくなるかもしれません、子供がいる家庭は子供にかかる支出がなくなっていますよね。毎月あった支出が大幅に減って、もしかしたら思っていたよりも優雅な生活になる可能性だってあります。

ライフプランを立てたからといっても、その通りになるとは限りませんが、でもあればなんとなく将来どうなるのかなと言う不安を、数値として確かめることもできますよね。まぁ、その通りにならないことが起こるのもまた人生と思うくらいの気持ちで、今日はアメリカで言われている退職計画のお話しをシェアします。

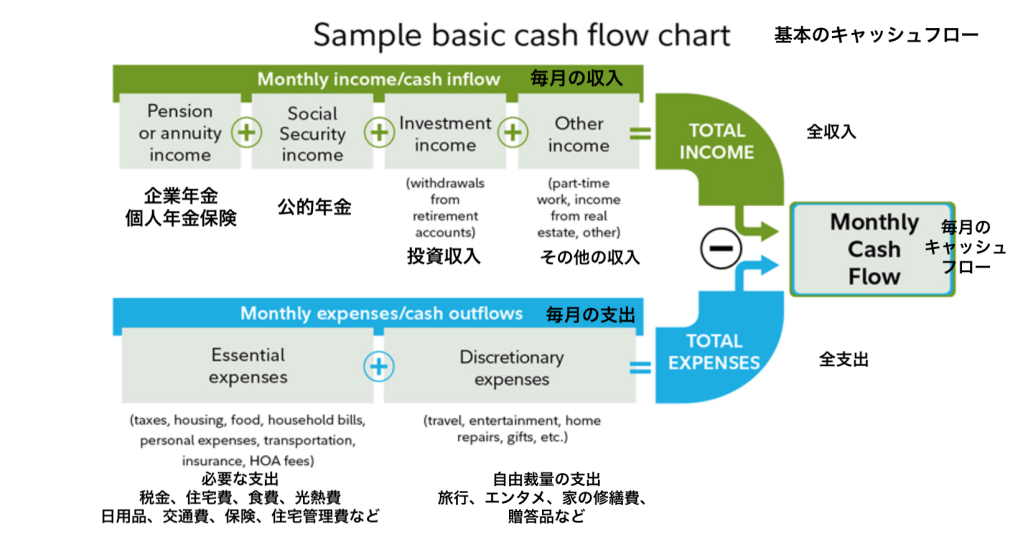

アメリカでも有名な資産運用会社であるフィデリティもチャールズシュワブも定年退職の時には、キャッシュクッションを持つことがまず安心できる一つの材料だと言います。多くの人が人生の中で予期しない支出が出たからといって、投資資産を売却したくないからだと言っていたのですが、まさにその通りだなと思いました。だから、退職後のキャッシュフローの管理に関して、キャッシュフローと資産の流動性と2つの概念を理解する必要があると言われていました。

まず、キャッシュフローってなに?と思われた日本人の方は、キャッシュフローは、毎月出たり入ったりする現金の量を意味します。こちらの図はフィデリティからのものですが、わかりやすいかなと思ってお借りしました。

資産運用会社でもあるフィデリティとチャールズシュワブが共に勧めていることは、退職後の収入がどこからどのくらいくるか、そして支出はどこへどのくらい払わなければならないのかを考えておく、ということです。こちらの図のように、収入はどこからどのくらいか、支出はどこからどのくらい移動するのかをわかっておくと良いそうです。

そして同時に退職後にくる可能性のあるリスクも考えます。例えば、リスクのところではアメリカでは医療費の心配が何より一番にきますが、日本の場合は社会保障がしっかりしているし、高額療養費制度も入院するときにマイナンバーを提示しておけば入院後の会計の時に、一旦自分で支払いして後で申請しなくても、自己負担分だけの請求になっていますので大変便利です。

これは私の母が入院した時に私がアメリカから調べたのですが、日本の社会保障制度は本当に素晴らしい制度だなと思いました。アメリカでも多分日本でもそうだとは思いますが、世の中は知らないと損をしていることが多いわけですが、でも実は損をしていること自体を知らない人も多いのではないかなとも思ったりすることがあります。

退職後にくるリスクは医療費の他にも、家族の緊急事態があるかもしれないし、またマーケットの低迷などもそうです。マーケットが低迷している時に誰でも投資資産を売却したくないと思います。これは以前お話ししましたが、投資の出口戦略でアメリカではよく知られているシークエンスオブリターンズリスク(Sequence of returns risk)の心配があるからです。

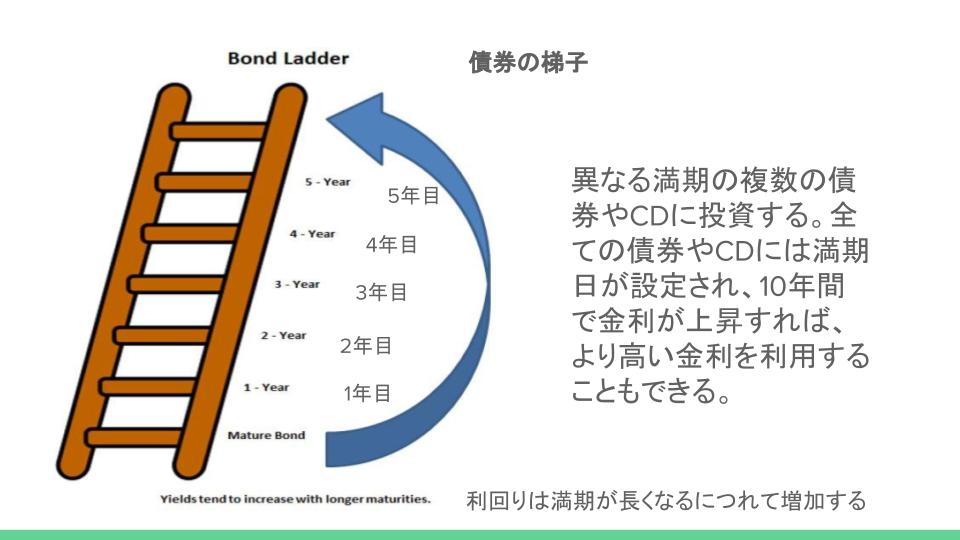

こういったリスクを心配する場合は、流動性のある現金、MMF、もしくは梯子型にしているCDやボンドのポジション(←在米の方)を少し増やしておくなど検討することもできます。

流動性と言うのは、持っている資産を割と簡単に現金に変えることができると言うことを意味しますが、その現金にどれだけ早くアクセスできるかと言うことも意味します。

投資をするに当たって退職前も、退職後もそうですが、自分の年齢と自分の立ち位置を確認して、どれだけリスクが取れるかを確認しておくのも良いですよね。と言うのも現金ばかり多くなってしまったら今度は潜在的な成長を逃してしまうというリスクが出てくるからです。そして退職間近な方は退職後は毎月払う継続的な支出に、今後数年間はどこから資産を取り崩していくかを考えておく必要があるとフィデリティは言っていました。

今はまだ退職前というのなら、アメリカ在住の方は一度自分の今の状況をシュミレーションして、退職するのに必要と思われる金額を頭の片隅にでも入れておくのも良い考えかもしれません。

私はNerdWallet (ナードウォレット)が使いやすいので、そこで確認しましたが、検索する時に、nerdwallet retirement calculatorと検索にかければ出てきます。

検索するとこんな感じで画面に退職計算機が出てきます。

日本の方も興味がある方はどんなものかなぁとトライしてみてください。ただ数字は全てドルになっていますので、日本円に換算する必要があります。

画面左側の白い空欄には仮の数字が入っていますが、ここに自分の現在の年齢や年収、貯蓄額、ここには401kやIRA、RothIRAなどの退職用口座の貯蓄以外にも自分が退職用に貯蓄している全ての金融資産を入力します。日本だと企業型確定拠出年金や、ニーサの口座にある資金、定期預金とか全ての金融資産ですね。

そしてその下は、毎月どのくらい自分の収入から退職用口座に貢献できるか、これは金額でもいいし、毎月の収入のパーセンテージでも構いませんので、自分で選択します。そして次が退職後の支出が毎月どのくらいになるか、ここはよくわからない人はアメリカでは7割くらいと考えておくことが良いそうです。そして最後の空欄には退職後に受け取ると予想されるソーシャルセキュリティ(公的年金)や個人年金保険あと不動産収入などある方もここにそういった数字の合計を入れます。日本だと年金、不動産収入がある方はそういった毎月のその他の収入などがここに入ります。まぁでも日本には退職金があるので、アメリカとは少し違いますよね。

退職後にいくら必要になるかもっと詳細に知りたい方は一番下にあるアドバンスドディテイルの青い文字を押すと、さらにこのようなページが出てきます。

白い空欄にある数字は全て仮の数字なので、ここでまた希望する退職時の年齢を入れて、67歳より前に早期退職したい方はその年齢を入れます、次に自分がどのくらいの年齢くらいまで生きるか、そして退職する前に持っている資産の収益率がどのくらいか、退職後はどのくらいか、予想されるインフレ率はどのくらいか、あと最後に年収の毎年の増加率を入力すると、自分が希望する年齢までにいくら必要かなどが詳しく出てきます。

結果、このくらいでいいんだ、と思う人もいれば、え、こんなに必要なの?と驚かれる方もいると思います。

とりあえず、これだけ絶対必要なんだと真剣には考え込まずに、でも大体これくらいいるのかも、と言う参考の数字として知っておくのは悪くないと思います。

もしも全然足りないなら、退職後でもパートタイムで働くこともできます。でもそれは、やはり健康第一なので、健康も自分の資産と考えて今から体力作りやストレスを減らす方法を考えたり、食事を見直してみると言うのもいい考えかもしれません。とりあえず、老後に向けて健康管理、そして資産管理はアメリカでは特に社会保障制度がそんなに当てにはできないので必須です。効率的に管理するためにも、オンラインで金融機関と取引ができるようにしておくことも必須です。最近ではスマフォにアプリを入れておけば、なんでも自動でオンラインで取引できます。

ただオンラインで取引をするのなら自分のPCのセキュリティ、怪しいメールは開かない、パスワードは時々変更する、口座にログインする時には必ず二段階認証があるなどは必須です。

あとフィデリティが言っていたのは退職後のどの時点でも、収入源は自分が費やしているよりも多くの現金を生み出している可能性もあることを忘れずにいて、そうなった場合は短期的でもその余剰キャッシュフローを投資し続ける方法について考え、そして退職後の余剰キャッシュフローを投資をする場合には、流動性を中心的な考慮事項に入れてくださいということでした。

退職後の考慮事項としては、生活費、何かのイベントで必要な目標額、緊急事態用などは短期用、その他は長期用のニーズと分けて、それぞれのニーズを満たすために、短期用の現金、長期用の現金と別々に管理することを勧めていました。そして資金を動かす時はできるだけ手数料がかからない方法でおこうなうこと。アメリカの場合だと、IRAなどの退職金口座から現金口座に簡単に送金できて尚且つ手数料も低いプロバイダーを探しておくことも勧めていました。

さて、アメリカでの退職後の資産管理の考えはどうだったでしょうか?アメリカは投資人口が6割と言われていますので、それだけ多くの人が投資をしているので、退職後の収入も年金以外に投資口座からの収入がある人も多いです。でも積極的に投資をしていない場合は、それでも退職後の貯蓄が十分ではありません。

アメリカの資産運用会社では理想的な定年退職後の必要な貯蓄は定年退職時の年収の10倍と言われていますが、今のインフレを考えると10倍でも足りないのではないかとまで言われています。フィデリティの調査では退職時に年収の10倍を貯蓄できている人は10〜15パーセント程度しかいないと言うことですが、ここ10年くらいの間に上がった医療費、住居費、固定資産税、住宅保険、車の保険、新車の値段、子供にかかるディケアなどの保育費、そして大学など高等教育にかかる学費、そしてパンデミック後のインフレなどを考えれば、それもまた頷けるかなと思います。healthsystemtracker.orgの記事によれば、10年くらい前に比べると一人当たりの医療費の支出は80%増加しているそうです。

生活費は住む州によって異なるとは思いますが、毎月の家計の収支を把握していれば、ソーシャルセキュリティ、公的年金だけでは生活するのも難しいことが想像できますが、それでも公的年金への信頼があるために老後資金を十分に貯蓄しなかったがために貧困高齢者の増加も問題になっているそうです。

老後まで時間がまだある人はしっかり自分の資産を見直し、今後は増やしていく資産運用を、そしてこれから老後を迎える人はしっかり守っていく運用を目指したいところですよね。

Happy investing!

コメントを残す